为进一步构建和谐的金融消费环境

提升辖区居民金融风险防范能力

近日

朝阳法院民三庭普法“金团队”

赴青年路社区

就如何防范银行卡盗刷、“套路贷”等

涉及金融消费者权益保护的问题

开展普法活动

一堂生动的普法课

要开讲啦~~~

京法巡回讲堂

民三庭法官李林强和法官助理周剑彬结合案例,就居民们关心的金融法律问题进行了详细讲解。尤其是就近几年的银行卡盗刷现象,从审判实践的角度详细分析了盗刷卡的常见情形、防范措施及盗刷发生后的应对步骤。

结合“消费套路贷”以及“以房养老理财贷”等当前高发的“套路贷”陷阱,进行讲解,教居民们看清“套路贷”,防止被“套路”。

一、银行卡盗刷

什么是银行卡盗刷

银行卡盗刷是指用各种非法形式复制他人信用卡,从而盗取持卡人资金的违法或犯罪行为。在实践中的表现形式主要为持卡人在信用卡未丢失、支付密码未告知他人的情况下,资金被完全陌生的第三方冒名消费、转账提现。

银行卡盗刷常见情形

要预防银行卡盗刷,首先要了解银行卡盗刷发生的常见原因,以便从源头上采取措施防止盗刷。

1、境外消费、转账、取现时被盗刷

一些银行卡持有人出国游玩时使用银行卡消费、转账或者取现,因为刷卡设备上装有读卡器而使得卡片信息泄露,从而发生盗刷。此种情形下,持有人往往在回国后才会发现卡被盗刷。

2、刷卡时卡片信息被他人复制

银行卡持有人在一些非正规的营业场所刷卡消费时,容易被该场所安装在pos机里的读卡器窃取信息。即使是在正规营业场所,持卡人也可能因为疏于防范、或者将银行卡交由工作人员刷卡而使得卡片信息被复制,发生盗刷。

3、点击不明链接发生盗刷

银行卡持有人在收到包含不明链接的短信时,点击链接并输入银行卡相关信息(如卡号、密码、交易验证码等)而导致盗刷。因为不法分子常会利用钓鱼网站、伪基站等技术获取持卡人手机号码发送链接,采用伪装技术使持卡人收到的信息显示出是银行客服或者手机运营商发出的。从而骗取持卡人的信任,使其输入相关信息,然后拦截银行发出的交易验证码,完成盗刷交易。

4、使用安全性较低的卡种或密码

常见的银行卡一般分为磁条卡和芯片卡。芯片卡比磁条卡难复制得多,发生盗刷的机率也小。一般来说,芯片卡的安全性高于磁条卡。磁条卡的技术较为过时,安全性相比较低。当前多数银行的新客户已从磁条卡过度至使用芯片卡,由于银行卡的使用周期较长,仍有较多消费者持有并使用磁条卡。

银行卡盗刷典型案例

金某在A银行开立账户并办理银行卡。2016年8月2日1时35分06秒至1时52分30秒,上述涉案银行卡以ATM取现、POS消费的方式连续发生7笔交易,同时连同相应的ATM取款费、查询费、跨境费,共计产生交易金额366 925.03元。上述交易的交易地点均为菲律宾帕塞市。金某认为自己的银行卡被盗刷是由于银行未保障储户存款安全所致,故将A银行诉至法院。

庭审中,金某称上述涉案交易发生时,其正在北京家中,看到交易短信后,先拨打了银行客服进行挂失,然后拨打110报警,并随后前往公安机关现场报案,2016年9月27日,北京市公安局某分局向金某出具了立案告知书。案件审理过程中,法院依据金某的申请,前往公安局调取了金某涉案的相关报案材料,报案材料中公安询问笔录载明的时间为2016年8月2日2时50分,且材料中附有金某的身份证及涉案银行卡的复印件,落款日期为2016年8月2日。该刑事案件截至开庭尚无侦查结果。

裁判结果

法院经审理认为:金某向A银行申请开立账户,A银行同意为金某办理上述业务,双方之间建立了借记卡合同法律关系,该法律关系系双方当事人的真实意思表示,亦不违反法律、行政法规的强制性规定,应属合法有效。

从本案查明的事实以及涉案诉争交易发生时间地点来看,诉争交易均发生于菲律宾,交易发生后,金某在1小时左右即前往公安机关进行了报案,且在公安机关留存了其持有的涉案银行卡复印件,由此足以认定涉案交易发生时,金某本人不在涉案交易发生地,亦未出现人卡分离情况,金某所持有的银行卡存在着被复制的伪卡,本案系涉伪卡交易。

金某与A银行之间存在真实有效的银行卡服务法律关系,A银行应保障储户的存款安全,其中包括对储户信息安全保障义务,即银行首先要对所发的银行卡本身的安全性予以保障,防止储户信息、密码等信息数据被轻易盗用。

本案中,金某的银行卡被他人复制,表明被盗刷银行卡不具有唯一的识别性,银行卡系统存在安全隐患,致使银行卡背面的磁条信息被复制且不能被辨别真伪,故法院认为A银行在合同履行过程中存在未尽到安全保障的违约行为。根据我国合同法在违约责任归责原则上采取的严格责任原则,不论违约的当事人主观上有无过错,只要不是依照合同约定或者法律规定可以免责的事由,就必须承担违约责任。故A银行应当赔付金某因此而造成的损失。

四招防范银行卡被盗刷

对应上述盗刷常见情形,建议从以下四个步骤加强防范。

1、出国时建议单独办理银行卡,回国后考虑及时更换或降低额度;

2、刷卡消费时关注刷卡过程,提高警惕,谨防卡片被复制;

3、不要点击不明链接,开通短信动态提醒,注意余额变动;

4、增强防骗意识,使用安全性更强的卡种、密码和认证方式。

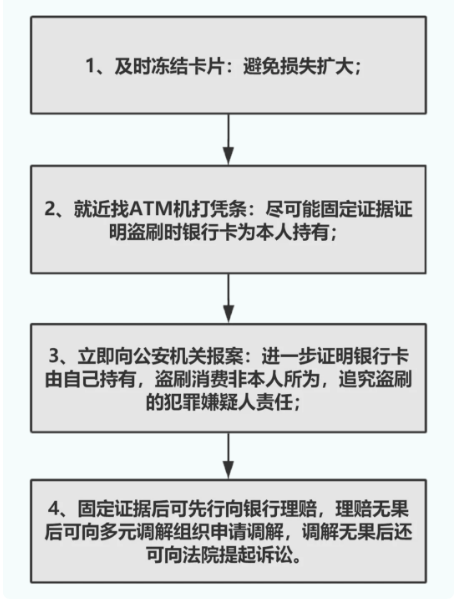

一旦被盗刷该这么办

二、套路贷

什么是套路贷

套路贷本质上并不是民间借贷,而是以民间借贷为幌子,虚构事实、隐瞒真相,与被害人签订“虚假、阴阳借款合同”等明显对其不利的各类合同,通过“制造资金走账流水”“肆意认定违约”“转单平账”等方式“强立债权”,进而向被害人索要“虚高借款”的行为。

套路贷典型案例

“以房养老型套路贷”

关键词:高收益 高中介费用 稀里糊涂签合同

2016年4月,周女士参加了一个以房理财的养老项目,在中间人龙某指导下,周女士办理了相关手续,从出借人王先生处借款220万元,并将自己的房产抵押给王先生。除向中间人龙某转款287600元外,周女士将其余借款全数转给了理财人。2016年5、6、7三个月,周女士收到三笔理财收益共计约13万元,此后,周女士再未拿到任何收益。2016年10月初,周女士被告知自己的房屋已被龙某武出售给刘某,并过户至其名下,周女士被要求尽快搬离。

周女士到公证处和房屋登记部门查询获知,自己曾经在中间人龙某和资金出借人王先生的带领下,稀里糊涂地签署了“全权代理协议”,授权龙某代为办理房屋抵押、登记、解押、出售等各种手续。周女士这才恍然大悟,感觉自己掉入了“圈套”。此后,公安机关及法院对该案依法进行了处理。

如何防范套路贷

1、树立正确消费观念,理性消费,切勿盲目借贷;

2、确有借贷需求,尽可能选择正规金融机构,切勿被“低利息、无担保、放款快”迷惑,谨防诱惑;

3、发现自身掉入套路贷陷阱,及时向警方报案,用法律武器保护自己;

4、慎重签字,仔细阅读合同条款,清楚合同法律意义及后果,牢记“书面大于口头”,切勿轻信他人的“好话”;

5、借款涉房产抵押、委托买卖等事项,更须谨慎,充分理解合同或授权内容,必要时向法律专业人士咨询,谨防受骗;

6、交易过程中,要注意保留双方往来聊天记录、转账记录等关键证据,为后续诉讼维权提供依据。

京公网安备 11010502046778号

京公网安备 11010502046778号