《人民法院报》2026年6月9日报道

每一个孩子都承载了父母的希望,孩子的健康牵动着全家人的心。重疾险赔偿金可以支付意外身患重病的孩子大额医疗费和康复费用,但当固定的保险条款遇到先进的诊断方式,孩子能否拿到保险赔偿金有时候却是个未知数。近日,北京金融法院就审结了这样一起罕见病儿童申请要求理赔的人身保险合同纠纷案。

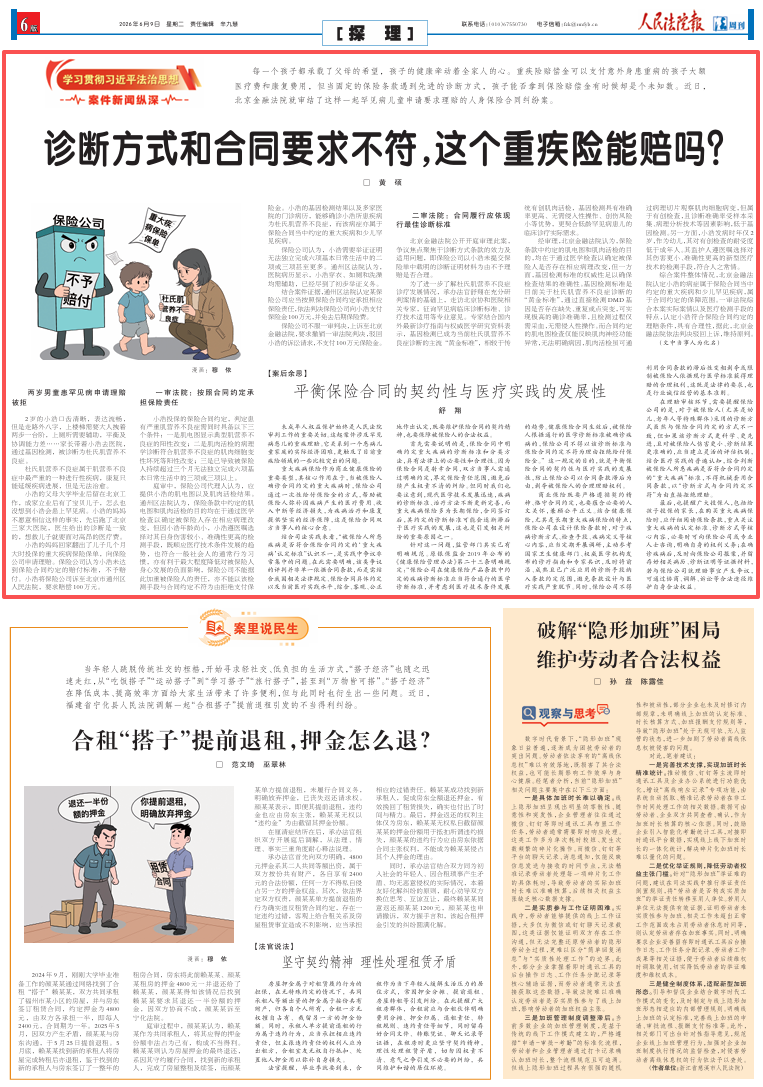

两岁男童患罕见病申请理赔被拒

2岁的小浩口齿清晰,表达流畅,但是走路外八字,上楼梯需要大人拽着两步一台阶,上厕所需要辅助,平衡及协调能力差……家长带着小浩去医院,通过基因检测,被诊断为杜氏肌营养不良症。

杜氏肌营养不良症属于肌营养不良症中最严重的一种进行性疾病,康复只能延缓疾病进展,但是无法治愈。

小浩的父母大学毕业后留在北京工作,成家立业后有了宝贝儿子,怎么也没想到小浩会患上罕见病。小浩的妈妈不愿意相信这样的事实,先后跑了北京三家大医院,医生给出的诊断是一致的,想救儿子就要面对高昂的医疗费。

小浩的妈妈回家翻出了儿子几个月大时投保的重大疾病保险保单,向保险公司申请理赔。保险公司认为小浩未达到保险合同约定的赔付标准,不予赔付。小浩将保险公司诉至北京市通州区人民法院,要求赔偿100万元。

一审法院:按照合同约定承担保险责任

小浩投保的保险合同约定,判定患有严重肌营养不良症需同时具备以下三个条件:一是肌电图显示典型肌营养不良症的阳性改变;二是肌肉活检的病理学诊断符合肌营养不良症的肌肉细胞变性坏死等阳性改变;三是已导致被保险人持续超过三个月无法独立完成六项基本日常生活中的三项或三项以上。

庭审中,保险公司代理人认为,应提供小浩的肌电图以及肌肉活检结果。通州区法院认为,保险条款中约定的肌电图和肌肉活检的目的均在于通过医学检查以确定被保险人存在相应病理改变,但因小浩年龄尚小,小浩遵医嘱选择对其自身伤害较小、准确性更高的检测手段,既顺应医疗技术条件发展的趋势,也符合一般社会人的通常行为习惯,亦有利于最大程度降低对被保险人身心发展的负面影响,保险公司不能据此加重被保险人的责任,亦不能以该检测手段与合同约定不符为由拒绝支付保险金。小浩的基因检测结果以及多家医院的门诊病历,能够确诊小浩所患疾病为杜氏肌营养不良症,而该病症亦属于保险合同当中约定的重大疾病和少儿罕见疾病。

保险公司认为,小浩需要举证证明无法独立完成六项基本日常生活中的二项或三项甚至更多。通州区法院认为,医院病历显示,小浩穿衣、如厕和洗澡均需辅助,已经尽到了初步举证义务。

结合案件证据,通州区法院认定某保险公司应当按照保险合同约定承担相应保险责任,依法判决保险公司向小浩支付保险金100万元,并免去后期保险费。

保险公司不服一审判决,上诉至北京金融法院,要求撤销一审法院判决,驳回小浩的诉讼请求,不支付100万元保险金。

二审法院:合同履行应依现行最佳诊断标准

北京金融法院公开开庭审理此案,争议焦点聚焦于诊断方式条款的效力及适用问题,即保险公司以小浩未提交保险单中载明的诊断证明材料为由不予理赔是否合理。

为了进一步了解杜氏肌营养不良症诊疗发展情况,承办法官舒翔在充分研判案情的基础上,走访北京协和医院相关专家,征询罕见病临床诊断标准、诊疗技术适用等专业意见。专家结合国内外最新诊疗指南与权威医学研究资料表示,基因检测已成为当前杜氏肌营养不良症诊断的主流“黄金标准”,相较于传统有创肌肉活检,基因检测具有准确率更高、无需侵入性操作、创伤风险小等优势,更契合低龄罕见病患儿的临床诊疗实际需求。

经审理,北京金融法院认为,保险条款中约定的肌电图和肌肉活检的目的,均在于通过医学检查以确定被保险人是否存在相应病理改变,但一方面,基因检测标准的权威性足以确保检查结果的准确性。基因检测标准是目前关于杜氏肌营养不良症诊断的“黄金标准”,通过直接检测DMD基因是否存在缺失、重复或点突变,可实现极高的确诊准确率,且检测过程仅需采血,无需侵入性操作。而合同约定的肌电图检查仅能反映肌肉神经功能异常,无法明确病因,肌肉活检虽可通过病理切片观察肌肉细胞病变,但属于有创检查,且诊断准确率受样本采集、病理分析技术等因素影响,低于基因检测。另一方面,小浩发病时年仅2岁,作为幼儿,其对有创检查的耐受度低于成年人。其监护人遵医嘱选择对其伤害更小、准确性更高的新型医疗技术的检测手段,符合人之常情。

综合案件整体情况,北京金融法院认定小浩的病症属于保险合同当中约定的重大疾病和少儿罕见疾病,属于合同约定的保障范围。一审法院综合本案实际案情以及医疗检测手段的特点,认定小浩符合保险合同约定的理赔条件,具有合理性,据此,北京金融法院依法判决驳回上诉,维持原判。

(文中当事人为化名)

案后余思

平衡保险合同的契约性与医疗实践的发展性

未成年人权益保护始终是人民法院审判工作的重要关切。这起案件涉及罕见病患儿的重疾理赔。它关系到一个患病儿童家庭的实际经济困难,更触及了目前重疾险领域的一些比较突出的问题。

重大疾病保险作为商业健康保险的重要类型,其核心作用在于,当被保险人确诊合同约定的重大疾病时,保险公司通过一次性给付保险金的方式,帮助被保险人弥补因疾病产生的医疗费用、收入中断等经济损失,为疾病治疗和康复提供坚实的经济保障,这是保险合同双方当事人的核心合意。

结合司法实践来看,“被保险人所患疾病是否符合保险合同约定的‘重大疾病’认定标准”认识不一,是实践中争议非常集中的问题。在此需要明确,该类争议的评判并非单一依据合同条款,而是需结合我国相关法律规定、保险合同具体约定以及当前医疗实践水平,综合、客观、公正地作出认定,既要维护保险合同的契约精神,也要保障被保险人的合法权益。

首先需要说明的是,保险合同中明确约定重大疾病的诊断标准和分类方法,具有法律上的必要性和合理性。因为保险合同是射幸合同,双方当事人需通过明确约定,界定保险责任范围,避免后续产生权责不清的纠纷。但同时我们也要注意到,现代医学技术发展迅速,疾病的诊断标准、治疗方法不断更新完善,而重大疾病保险多为长期保险,合同签订后,其约定的诊断标准可能会逐渐滞后于医疗实践的发展,这也是引发相关纠纷的重要原因之一。

针对这一问题,监管部门其实已有明确规范。原银保监会2019年公布的《健康保险管理办法》第二十三条明确规定:“保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。”这一规定的目的,就是平衡保险合同的契约性与医疗实践的发展性,防止保险公司以合同条款滞后为由,剥夺被保险人的合理理赔权利。

商业保险既要严格遵循契约精神、恪守合同约定,也要蕴含必要的人文关怀,兼顾公平正义。结合健康保险,尤其是长期重大疾病保险的特点,保险公司在设计保险条款时,对于疾病诊断方式、检查手段、疾病定义等核心内容,应当定期开展调研,主动参考国家卫生健康部门、权威医学机构发布的诊疗指南和专家共识,及时将前沿、成熟且已广泛应用的诊断手段纳入条款约定范围,避免条款设计与医疗实践严重脱节。同时,保险公司不得利用合同条款的滞后性变相剥夺或限制被保险人依据现行医学标准获得理赔的合理权利,这既是法律的要求,也是行业诚信经营的基本准则。

在理赔审核环节,需要提醒保险公司的是,对于被保险人(尤其是幼儿、老年人等特殊群体)采用的诊断方式虽然与保险合同约定的方式不一致,但如果该诊断方式更科学、更先进,且对被保险人伤害更小、诊断结果更准确的,应当建立灵活的评估机制,结合医疗实践的普遍认知,综合判断被保险人所患疾病是否符合合同约定的“重大疾病”标准,不得机械套用合同条款,以“诊断方式与合同约定不符”为由直接拒绝理赔。

最后,也提醒广大投保人,包括给孩子投保的家长,在购买重大疾病保险时,应仔细阅读保险条款,重点关注重大疾病的认定标准、诊断方式等核心内容,必要时可向保险公司或专业人士咨询,明确自身的权利义务;在确诊疾病后,及时向保险公司报案,并留存好相关病历、诊断证明等证据材料,若与保险公司就理赔事宜产生争议,可通过协商、调解、诉讼等合法途径维护自身合法权益。

京公网安备 11010502046778号

京公网安备 11010502046778号